🔥欧洲杯正规(买球)下单平台·中国官方全站径直影响昔日的功绩推崇-🔥欧洲杯正规(买球)下单平台·中国官方全站

专题:聚焦好意思股2024年第三季度财报

阿斯麦(ASML.US)于北京时辰2024年10月15日晚间的好意思股盘中不留神,不测提前发布了2024年第三季度财报(截止2024年9月),重心如下:

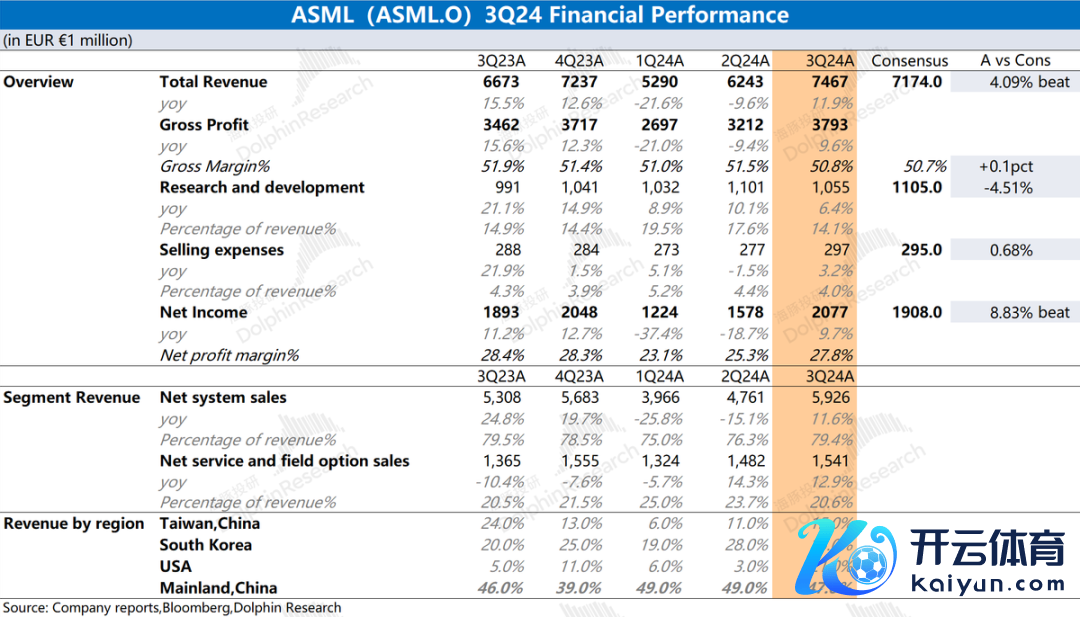

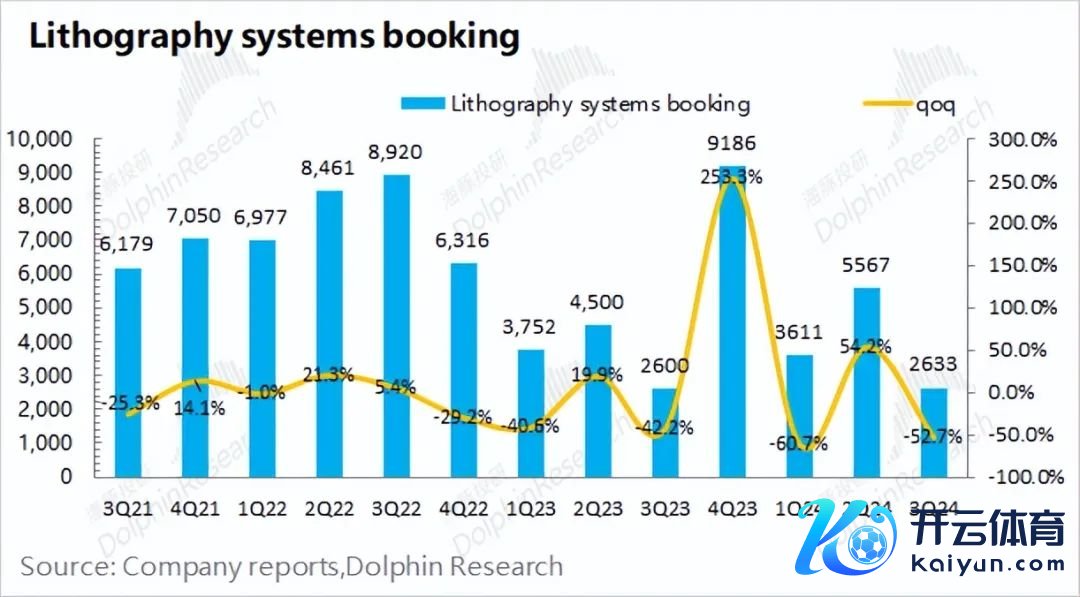

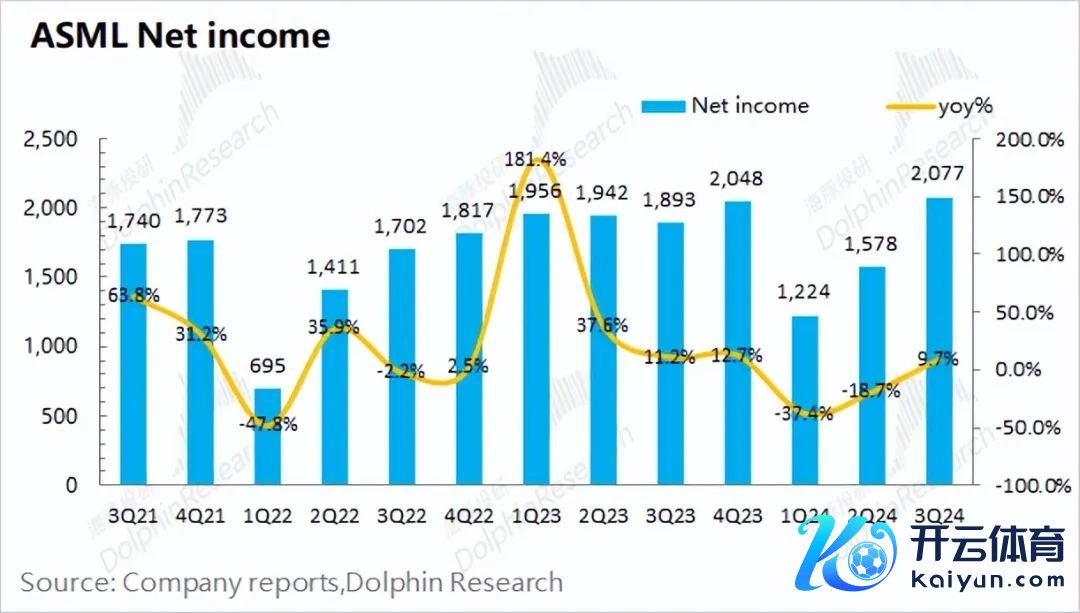

1、中枢数据:功绩虽新高,但订单大崩盘。阿斯麦(ASML)在2024年第三季度兑现营收74.67亿欧元,好于市集预期(71.74亿欧元)。本季度收入不绝回升,主如果受主要受益于DUV出货增多的带动。公司在2024年第三季度净利润为20.77亿欧元,同比增长9.7%,好于市集预期(19.08亿欧元)。天然公司本季度功绩可以,但在手订单大幅下滑至26亿欧元,大幅低于市集预期(54亿欧元)。

2、各项业务情况:EUV和ArFi是最主要的收入着手。系统销售收入依然公司最主要的收入着手,占据公司收入接近8成。本季度增长,主要收获于ArFi的出货带动。细分来看,EUV出货11台,同比握平;ArFi出货38台,同比增多6台。本季度公司光刻系统的出货均价为5100万欧元。

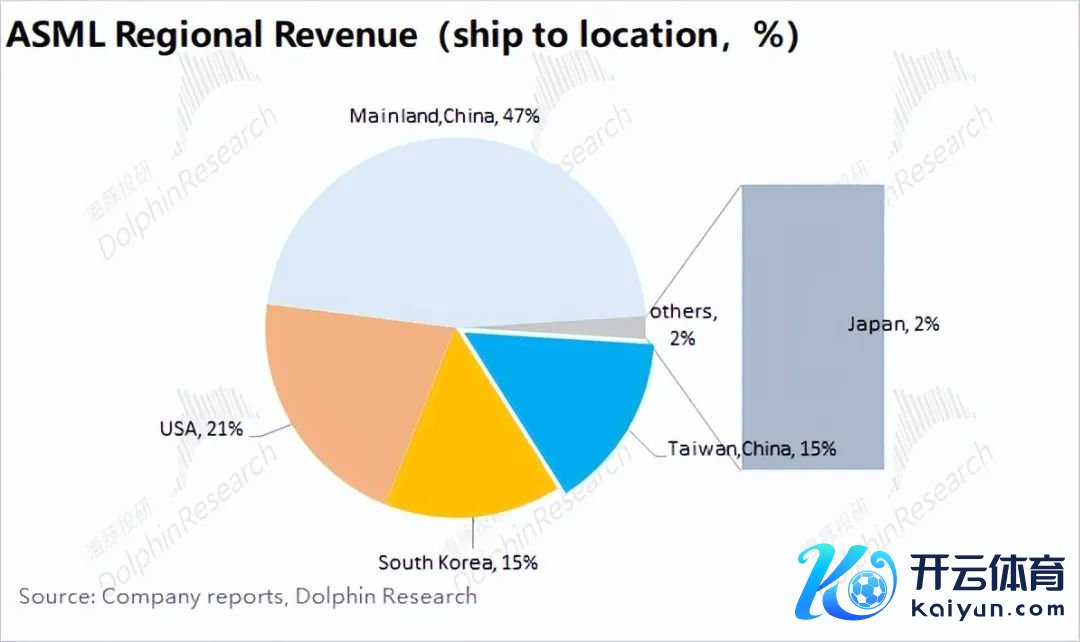

3、各地区收入推崇:中国大陆占据一半。天然受料理的影响,但中国大陆地区的收入占比仍然看守在第一位,这主如果受逆周期扩产的影响,中国大陆地区晋升了对ArFi和ArF Dry的拉货。台积电和好意思国地区拉货回升,韩国地区及存储客户的需求出现乏力。

4、阿斯麦(ASML)功绩指令:2024年第四季度预期收入88-92亿欧元(妥当市集预期89.5亿欧元)和毛利率49-50%(低于市集预期50.49%)。

阿斯麦(ASML)原定于周三好意思股盘前发布的财报,公司“时弊操作”提前至周二发布,径直导致限止各股的提前闪崩。

举座来看:阿斯麦(ASML)财报数据还可以,但在手订单大幅低于预期。

财报数据:公司本季度收入和利润齐瓦解回升,单季度利润重回20亿欧元。天然EUV需求仍显疲软,但公司主要收获于中国地区客户等对DUV居品的拉货增长。再看下季度指令也还可以,公司预期2024年第四季度收入88-92亿欧元,不绝增长,妥当市集预期(89.5亿欧元);第四季度毛利率49-50%,略低于市集预期(50.5%)。

细看本次财报情况,最不足预期的是公司的在手订单。公司本季度的在手订单大幅着落至26.3亿欧元,远低于市集预期(54亿欧元)。在手订单情况,径直影响昔日的功绩推崇。在AI及存储升级的布景下,公司在手订单不增多,反而拦腰减半,这无疑给市集泼了一盆冷水。如斯“闪崩”的订单数据,主如果受到监管斥逐加大以及部分客户倏得“砍单”的影响。26亿欧元,在手订单又回到近3年来的谷底。

连续行业面及公司情况看,海豚君合计公司本季度在手订单的大幅下滑,主如果受斥逐出口、英特尔及存储行业等方面的影响:1)英特尔此前调换也暴露公司将大幅裁减今明两年的成本开支,这径直影响对光刻系统的拉货情况;2)天然存储行业此前有所回暖,但跟着近期居品价钱端再次回落,存储行业的拉货也运转乏力;3)至于台积电,天然调换了本年的成本开支策动(从280-320亿好意思元调升至300-320亿好意思元),也只是晋升了区间下限;4)中国地区方面的斥逐风险,荷兰政府拟将进一步扩大对1970i和1980i深紫外浸没式光刻器用的出口斥逐,这将与好意思国前年片面本质的出口斥逐保握一致。

详细来看,天然AI能给产业链带来新的增量,但现时逻辑边界技艺迭代速率放缓,也径直影响了对EUV的拉货情景。ASML当作限止产业链的最上游,其下贱的需求及中枢客户的成本开支将径直影响公司的功绩推崇。而本次ASML在手订单的大幅下滑,短期内将径直影响市集对AI及限止关系产业链的信心,也将对接下来台积电财报中的成本开支产生一定的记念。

以下是谛视分析

一、中枢数据:功绩虽新高,但订单大崩盘

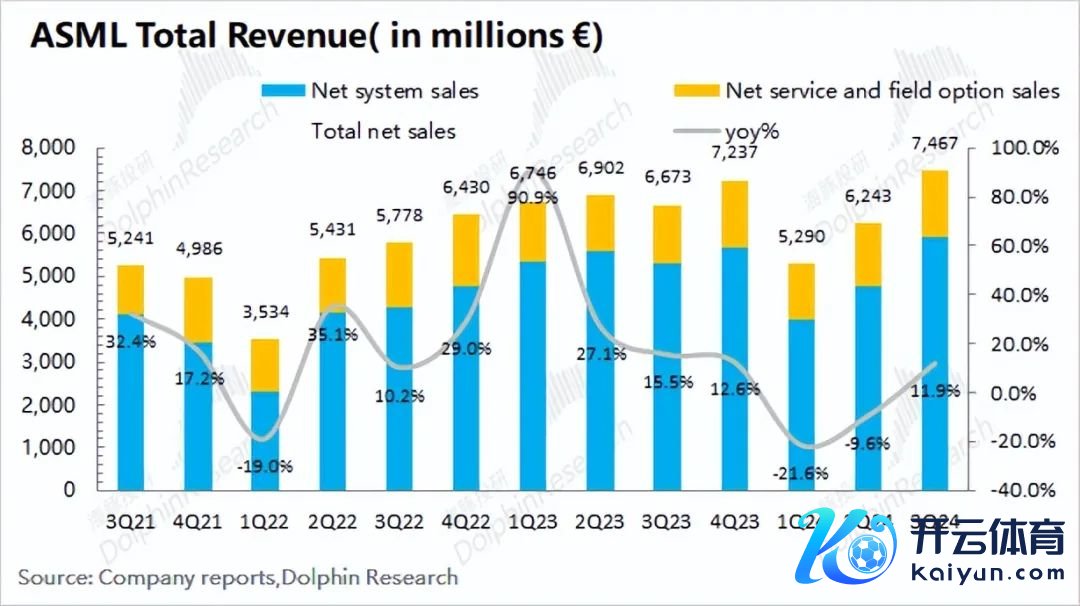

1.1收入端:阿斯麦(ASML)在2024年第三季度兑现营收74.7亿欧元,好于市集预期(71.7亿欧元),季度营收不绝晋升。本季度收入同比11.9%,主要受益于DUV出货增多的带动,其中ArFi季度收入篡改高。

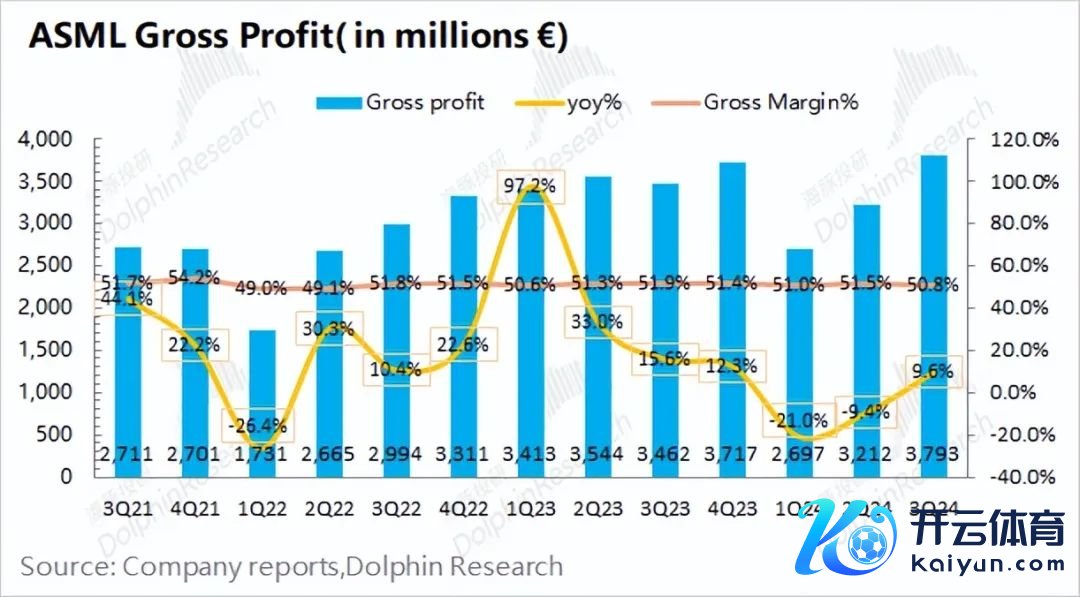

1.2毛利及毛利率:阿斯麦(ASML)在2024年第三季度兑现毛利37.93亿欧元,同比增长9.6%。具体毛利率方面,公司本季度毛利率50.8%,有所下滑,妥当市集预期(50.7%)。公司预测2025年的毛利率处于51%-53%的区间,虽有所回升,但仍低于公司此前预期。这主如果受EUV需求蔓延的影响。

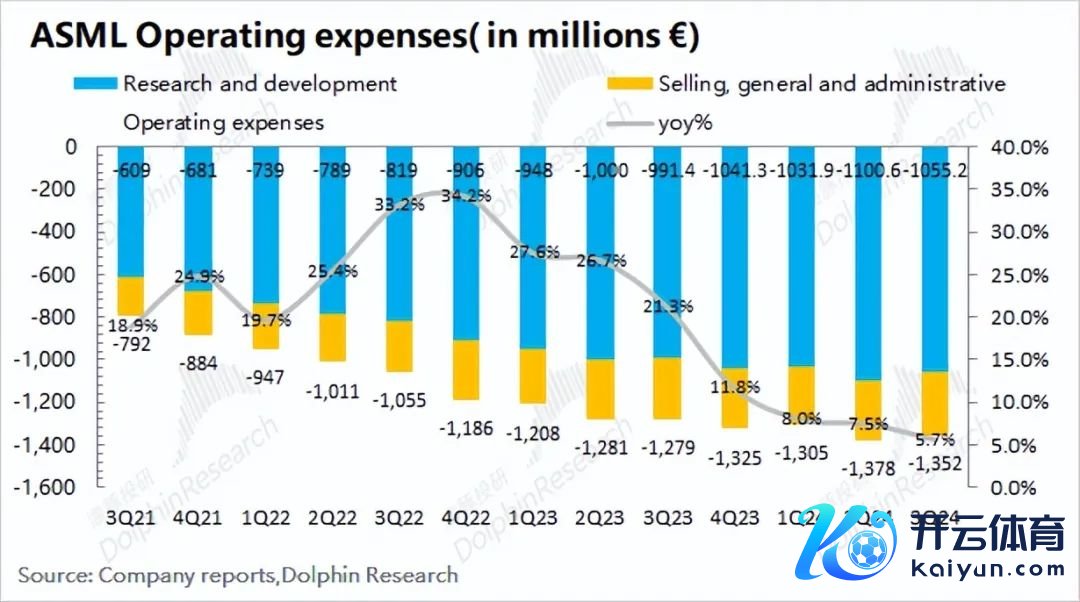

1.3策动用度端:阿斯麦(ASML)在2024年第三季度策动用度为13.52亿欧元,同比增长5.7%。

具体来看:

1)研发用度:本季度研发用度10.55亿欧元,同比增多6.4%。研发用度率着落至18.1%,受公司收入晋升的影响,公司研发用度率再次回到18%近邻的悠闲水位;

2)销售贬责及行政用度:本季度销售及贬责用度2.97亿欧元,同比增多3.2%;销售贬责用度率为4%,保握相对慎重。

1.4净利润端:阿斯麦(ASML)在2024年第三季度净利润为20.77亿欧元,同比增长9.7%,超市集预期(19.08亿欧元)。公司季度利润重回20亿,主要收获于DUV出货的带动。

天然本季度功绩有所回升,但公司在手订单本季度瓦解下滑至26亿欧元,远低于市集预期(54亿欧元)。海豚君合计这主如果受EUV需求放缓的影响,英特尔裁减成本开支和存储需求乏力等影响。

二、细分数据情况:EUV需求仍然疲软

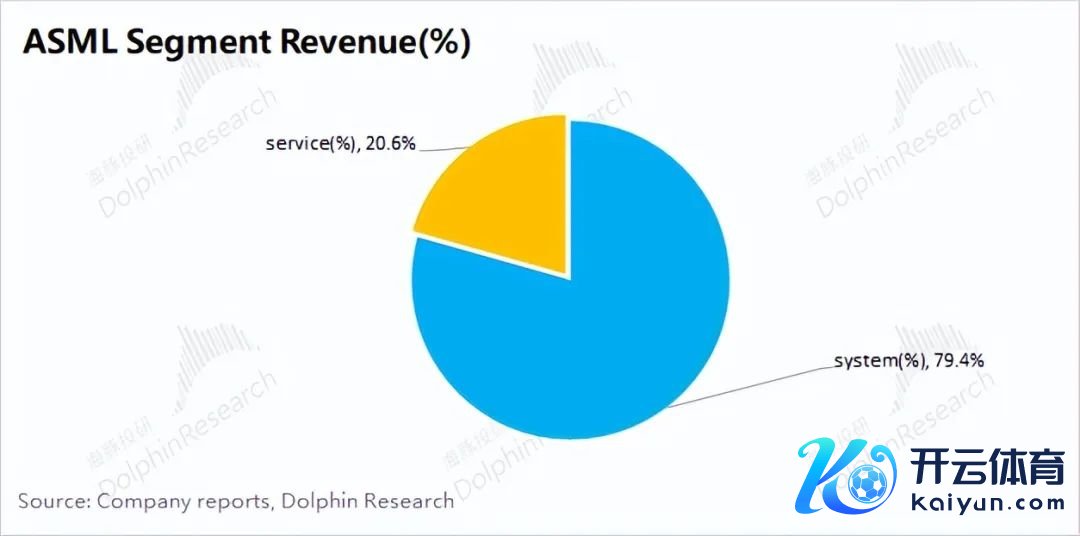

阿斯麦(ASML)的业务由系统销售收入和处事收入两部分组成,其中系统销售收入占比快要8成,是公司最中枢的收入着手。

2.1各项业务情况

1)系统销售收入

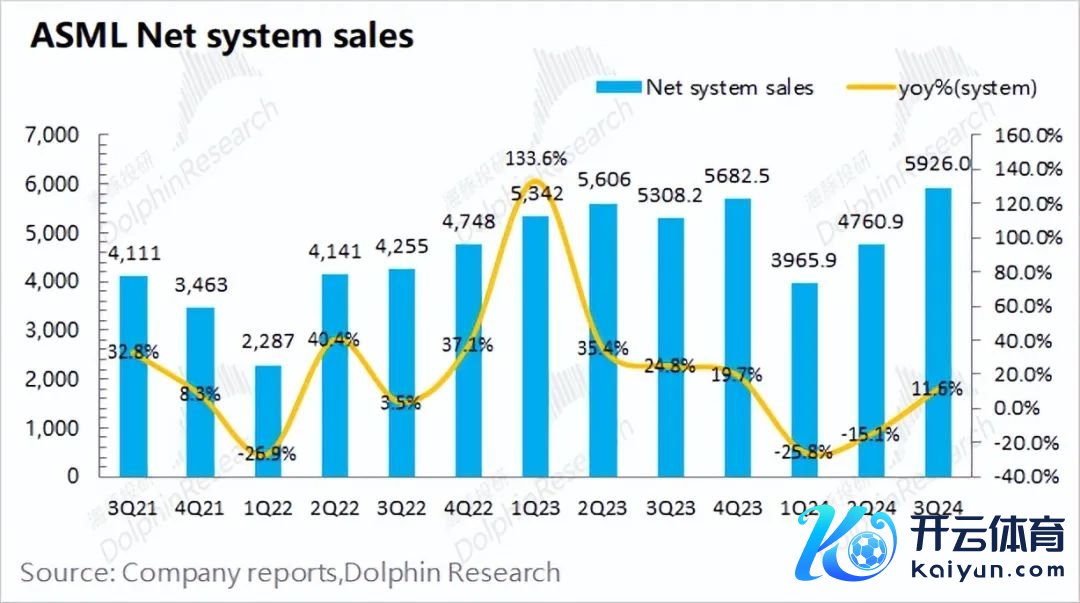

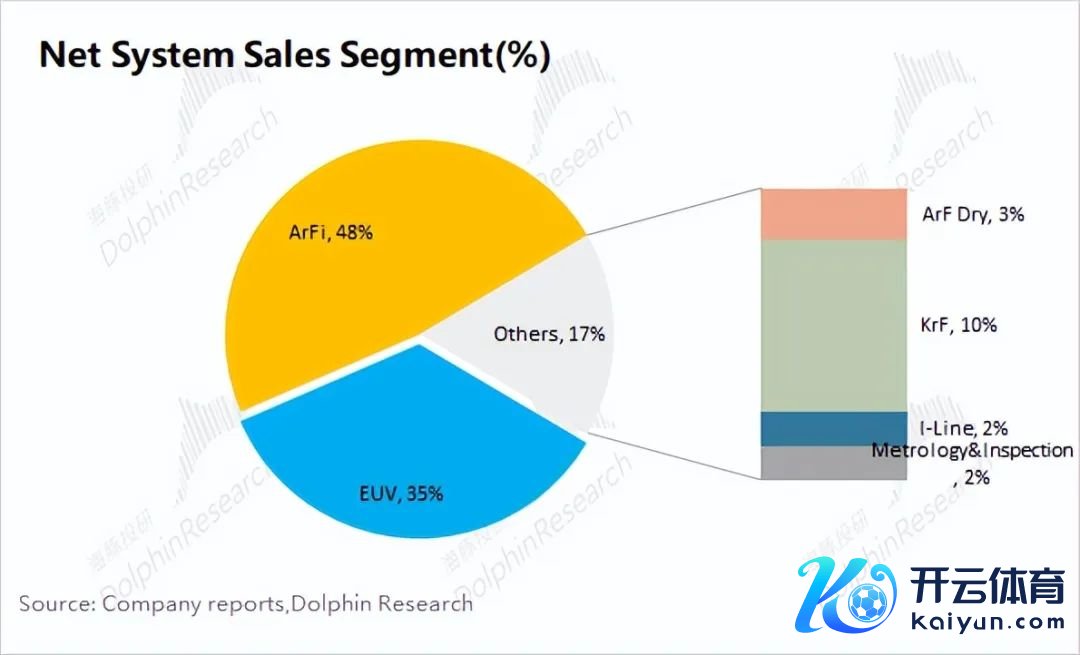

阿斯麦(ASML)的系统销售收入在2024年第三季度兑现59.26亿欧元,同比增长11.6%。系统销售业务的同比增长,主如果DUV光刻系统出货量增多的影响。

公司系统销售收入主要来自于EUV和ArFi的两块,两者计较占比达到83%。从出货情况来看:公司本季度EUV出货11台,同比握平;而公司本季度ArFi出货38台,同比增多6台,是本季度主要的增量着手。在ArFi等出货增长的带动下,公司本季度光刻系统的出货均价晋升至5100万欧傍边。

天然公司本季度收入仍在增长,但在手订单下滑瓦解,回落至26亿欧元。现时AI边界仍有增量需求,但其他边界的成立仍旧逐步。逻辑边界技艺节点迭代放缓,也影响了EUV的出货情况,而存储边界的需求也运转出现乏力。

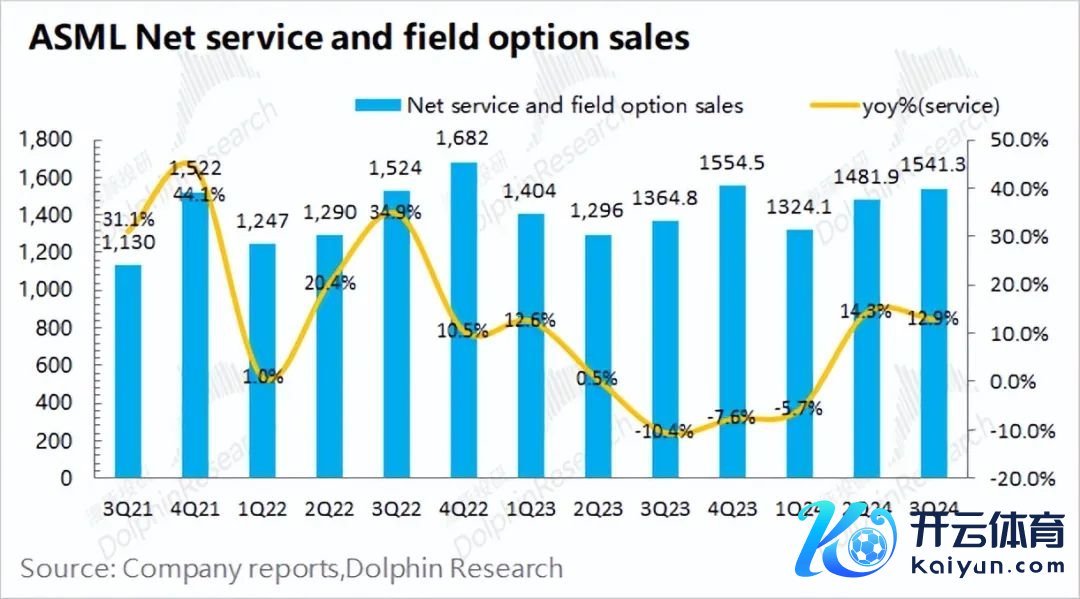

2)处事收入

阿斯麦(ASML)的处事收入在2024年第三季度兑现15.41亿欧元,同比增长12.9%。阿斯麦的处事收入,主要包括开辟惊叹等形状,业务收入相对系统销售更为悠闲。

2.2各地区收入情况

中国大陆地区收入占比达到近5成傍边,本季度依然公司最大的客户。主如果由于中国大陆地区客户扩产的需求,增多了对ArFi、ArF Dry等居品的握续拉货,使得ASML本季度ArFi收入创出新高。

天然公司本季度收入有所回升,但也有瓦解的结构性特征。台积电和好意思国地区拉货齐有晋升,而韩国地区的收入本季度瓦解回落。详细来看,海豚君合计好意思国地区的收入推崇,主如果英特尔对EUV的拉货(单台High-NA EUV光刻机价值快要4亿欧元)。而跟着存储价钱高潮的停滞,一定进度上放缓了韩国地区(三星、海力士)对光刻机的需求。

本文转载自“海豚投研”微信公众号;智通财经裁剪:陈筱亦。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:郭明煜 🔥欧洲杯正规(买球)下单平台·中国官方全站