🔥欧洲杯正规(买球)下单平台·中国官方全站我邦交易银行贷款/GDP在2004年末为95%-🔥欧洲杯正规(买球)下单平台·中国官方全站

我国金融业增加值占比高于其他主要国度🔥欧洲杯正规(买球)下单平台·中国官方全站,反应了我国金融业结构和业务方面与其他国度的各异,同期,金融业增加值占比的变化亦然我国实体经济的一面镜子,反应了以前几十年发展模式的变化,对畴昔的结构转型一样具有指示作用。

各异赫然

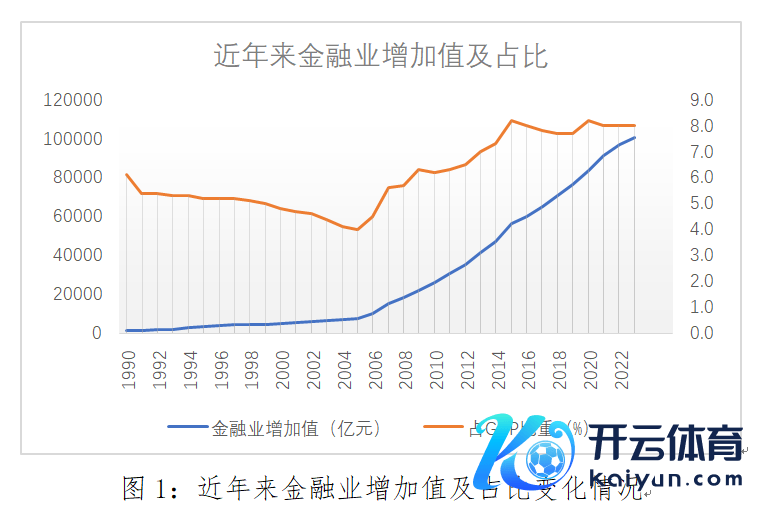

从风物上看,我国金融业增加值占GDP的比重在2007年前处于踏实致使略向下的气象,在GDP中的占比由1990年的6.1%渐渐着落至2006年的4.5%(图1),2007年后,占比渐渐晋升,至2015、2020年王人达到了8.2%的高点,而这两个时辰点亦然连年来房地产商场最为火热的年份,2023年则为7.99%,比较高点着落。

我国金融业增加值占比与好意思国(7.26%)、英国等金融强国基本绝顶,高于OECD(经合组织)成员国平均占比(4.8%),也高于欧盟成员国平均占比(3.8%),这与我国现阶段的经济发展水平是连续顶的。

把柄《国民经济行业分类》,金融业触及J门类通盘举止,即货币金融服务、保障业、成本商场服务、其他金融业4个行业大类,一般弃取收入法核算,基本王人等于办事者酬劳+营业盈余,营业盈余等于营业利润-投资收益-公允价值变动收益。4个行业大类中,前3项基本与银行业、保障业、证券业相对应。

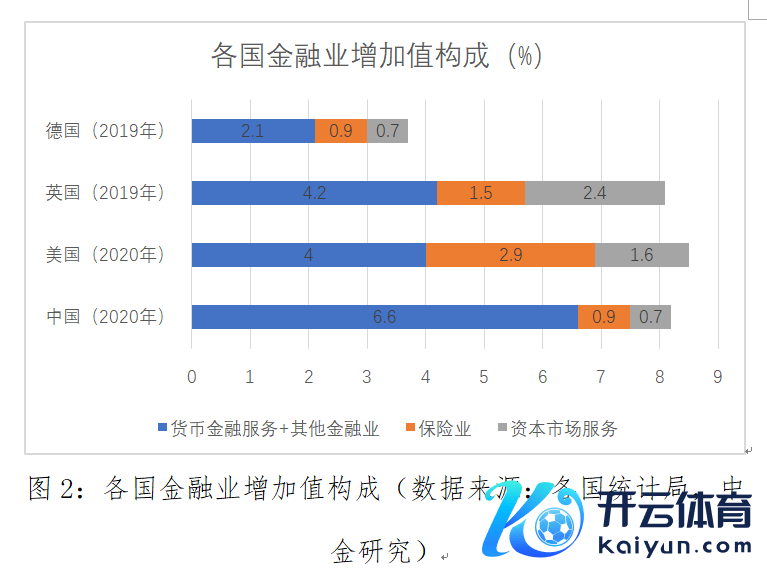

从结构上看,我国的金融业增加值与其他主要国度具有赫然各异。我国的成本商场服务、保障业增加值占比与德国相易,远低于好意思、英等成本商场较为发达的国度(图2),但货币金融服务+其他增加值在GDP中的占比达6.6%,远高于好意思国的4%,英国的4.2%,也远高于一样以迤逦融资为主的德国(2.1%)。

原因是什么

从上文分析可知,我国金融业增加值中高于其他国度的部分主如若货币金融服务,对应银行业,也即是说,我国金融业增加值主要来自于银行体系的推广,那么是银行业的范畴推广也曾利润率的飞腾?不妨从以下几个维度来商量。

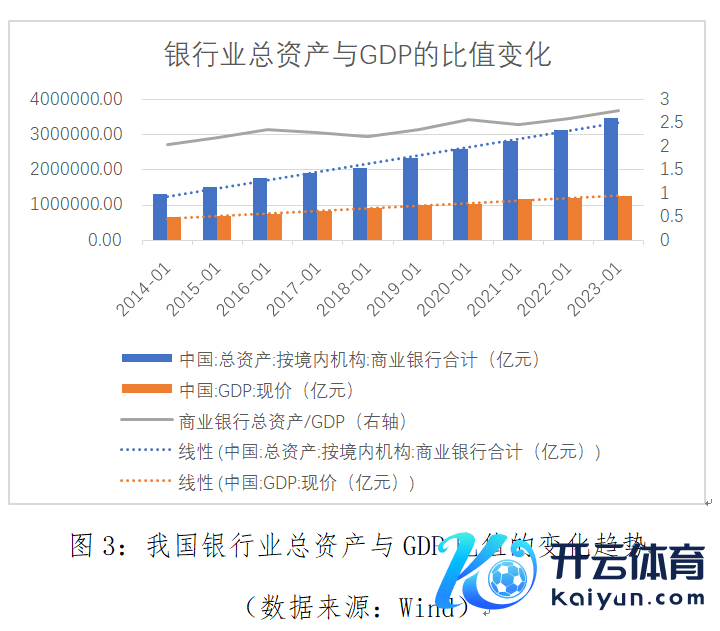

一是范畴要素中的银行业财富/GDP变化情况,2014年于今,我国银行业总财富的举座增速赫然高于GDP增速(图3),银行业总财富占GDP的比例从2014年末的203%飞腾至2023年末的275%。

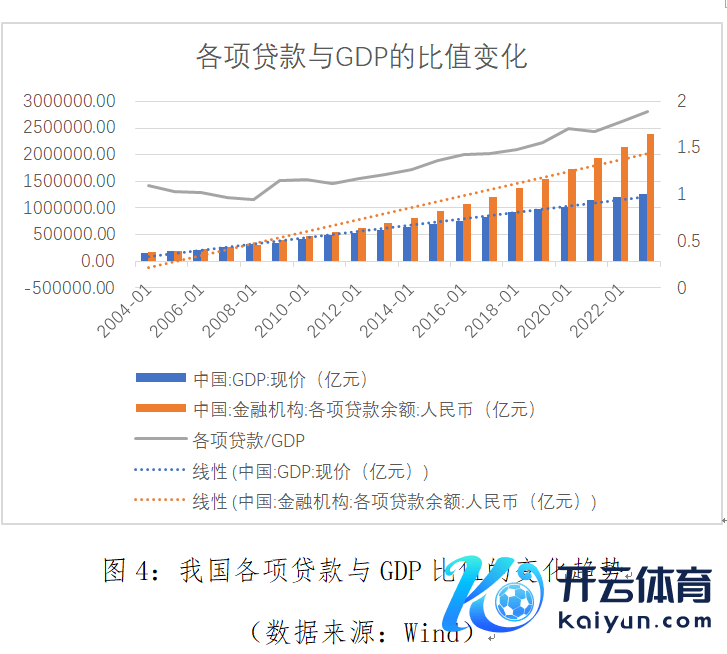

二是从范畴要素中的各项贷款/GDP的变化情况不错得出相似的论断,由于数据的时辰跨度更长,不错对近20年国内金融机构各项贷款(主要来自交易银行)与GDP的增速进行比较,可见各项贷款增速也赫然高于GDP增速(图4),各项贷款/GDP从2004年的109%飞腾至2023年的188%,飞腾了79个百分点。

三是如果对银行贷款进行行业分析,以前几年银行贷款投向中,城投类、房地产业增加较多,猬缩这一部分后的贷款/GDP,又将发生什么样的变化?

最初是估算和剔除城投类贷款,本文把柄国信证券的测算次第,合计银行对城投的贷款主要散播在4个行业,即交通运载、仓储和邮政业,水利、环境和巨匠才能管制业,租出和商务服务业,建筑业。把柄历史数据的成果,假定这4类贷款中90%为城投类贷款。由此算计打算的2022年末交易银行的城投类贷款余额为37.3万亿元,2004年的城投类贷款余额忽略不计(城投模式的兴起主如若2008年下半年以后)。

其次是剔除房地产贷款,2022年末房地产贷款余额为53.16万亿元。2004年末房地产贷款余额为2.38万亿元。

猬缩这两部分后,我邦交易银行贷款/GDP在2004年末为95%,2023年末为117%,飞腾幅度仅为22个百分点,比未去除城投类贷款和房地产贷款前的升幅少了多达57个百分点。

由此不错产生一个推论,以前一段本领,银行业贷款范畴的增长,城投类和房地产贷款是主导要素。

四是需要判断金融业增加值的飞腾是否是银行业利润率增加形成的。

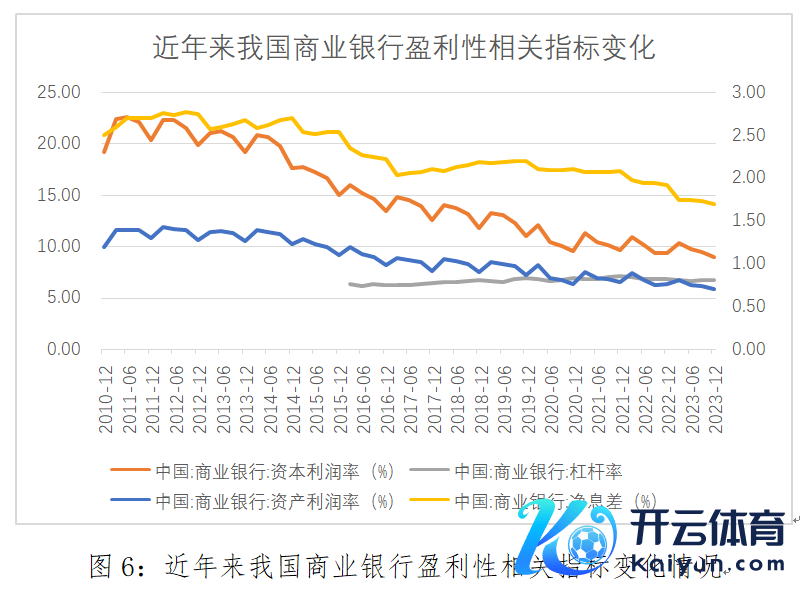

从成本利润率、财富利润率、净息差3项盈利性方针看,去除季节性波动,以前10多年均呈现举座着落态势(图6),成本利润率从2010年末的19.2%着落至8.93%,财富利润率则从1.2%着落至0.7%,净息差则从2.5%着落至1.69%。杠杆率方针不错用来扶助判断,其进展存所不同,呈现先升后降态势,从2016年的6.4,渐渐升至2021年末的高点7.13,再渐渐着落至2023年末的6.79。可见,金融业增加值的飞腾并非是银行业利润率增加所致。

由此,不错得出一个论断,即以前一段时辰,金融业增加值占比过高主如若银行业的贷款范畴增加所致的,其中较大一部分投向了城投与房地产领域。

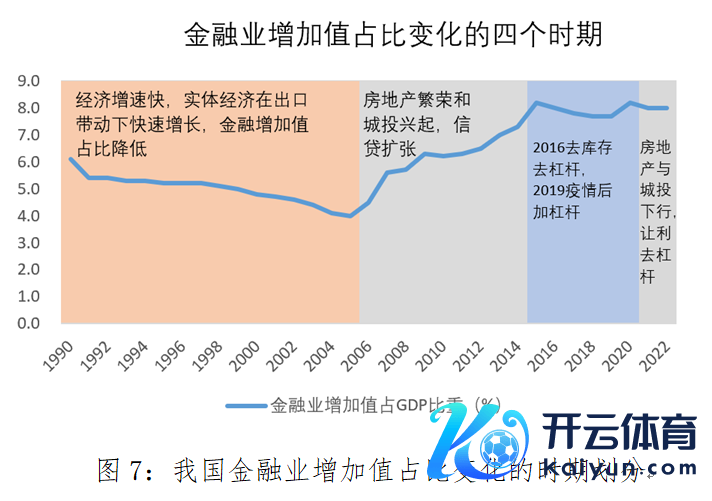

金融业增加值是折射执行经济的一面镜子,现在,房地产业处于下行周期,城投融资渐渐戒指,金融业增加值大约率将在畴昔同步下行,如果转头更长一段时辰的历史,从上世纪90年代起,我国金融业增加值占比的变化可分为以下几个阶段(图7)。

一是上世纪90年代到2008年以前,1990~2007年,我国的骨子GDP年均增速达10.24%,出口带动经济走出了高增长遗迹,实体经济高增速使得金融增加值占比稳健着落,虽然骨子经由中还有交易银行不良财富剥离等要素,限于篇幅不再赘述,一言以蔽之,金融业增加值占比从1990年的6.1%渐渐着落至2006年的4.6%。

二是2008~2015年,为应付好意思国金融危险对我国经济的影响,我国推出了基建投资筹画,总投资额4万亿元中的2.82万亿元需要场地筹措,因而产生了宏大的融资需求,城投模式驱动兴起,房地产业驱动蕃昌,交易银行当作主要的资金供给方,城投类和房地产联系信贷和其他各类融资的范畴连忙飞腾,金融业增加值占比从2008年的5.7%飞腾至2015年的8.2%。

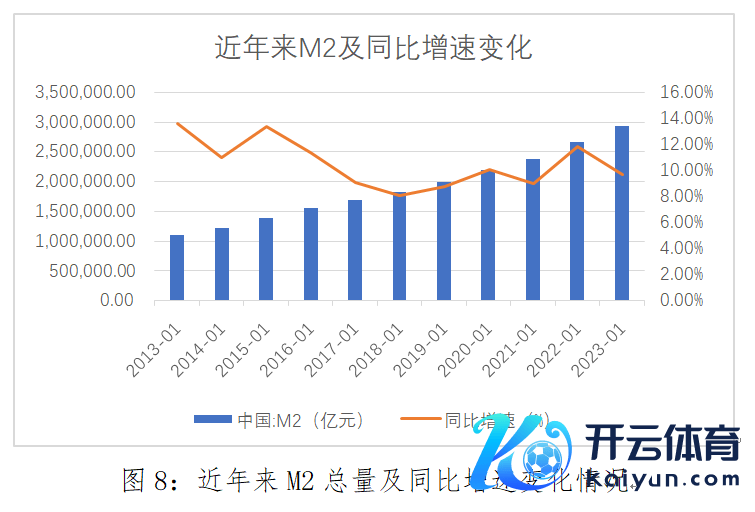

三是2016~2019年去杠杆,新冠疫情后加杠杆。2016年5月“三去一降一补”认真提议,去杠杆政策推动2017年银行同行答理范畴着落等,当年M2增速赫然放缓(图8),2020年新冠疫情暴发后我国应付较为有劲,前期为刺激经济规复加杠杆,2020年疫情得到戒指后,商场主体浩繁预期较强,主动加杠杆,推动2020年末金融业增加值占比再次达8.2%,比2019年末增增加达0.5个百分点。

四是2021年后于今,伴跟着疫情后预期罢了相对较弱和房地产下行,城投融资收紧,金融业增加值同步下行。

把柄国外基金组织(IMF)和中金的计划成果,从财富端看,我国的银行贷款利率与评级为AAA的企业债利率基本合手平,但如果从欠债端看,我国投资级企业债收益率和银行平均融资成本的利差大致为280bp,险些是好意思国的2倍,也远高于其他主要国度,由此可见,在信贷推广、金融业增加值增加的经由中,入款当作基础为信贷推广作出了孝顺,这一本领相对受益的则所以低成本融资的联系企业。

政策若何改进

(一)短期应防御信贷紧缩

从短期看,现在货币政策传导仍存在堵点,跟着信贷违约风险的增加,金融业的信贷范畴增速下滑和不良债权问题应得到高度喜爱,即在短期内,不宜将镌汰金融业增加值当作一个政策标的,而应积极改善需求,从而搞定企业的流动性问题,防御风险向金融体系传导。当下在供给端货币政策合手续发力,对中小微企业的融资相沿力度合手续加强,问题则主要在于需求端预期不高,投资和花费意愿不及,应进一步踏实政策预期,改善需求,如针对当下房企销售额下滑的场面,可通过镌汰住户购房成本促进购买行动,改善房企流动性,幸免不良债权问题传导致使信贷进一步松开。同期要辞别是短期流动性问题也曾资不抵债,对存在暂时贫困的企业提供一定的流动性相沿,这需要政策具有高度的精确性。

(二)中期应束缚鼓舞金融体系晋升

以前一段时辰,通说念化、多层嵌套、关联往复滋长了部分行业的过度融资,产生了一些亏本。部分资金束缚在金融体系轮回或空转,成为了加杠杆和金融业增加值较高的一部分原因,同期在现时金融增加值占比着落的周期中,这类财富的脱险、退出又加快了财富质地的劣化,同期影响信贷总量。在中期,应束缚晋升金融体系缔造,晋升公司治理,防卫罪犯关联往复,幸免里面东说念主戒指和外部东说念主支配,幸免资金脱实向虚,束缚增强金融服求实体经济的才调。

(三)恒久应潜入鼓舞高质地发展

从恒久看,无数时辰内,“低通胀,高增长”代表了一种邃密的经济运奇迹态,而政策器具中,潜在增长旅途斜率的蜕变才能真的罢了这一标的。从历史看,我国在金融业增加值变化的4个阶段中的第一阶段,好意思国在20世纪90年代第三次科技立异带来的高增长、低通胀、低幽闲率时间,背后王人是全要素出产率晋升带来的增长旅途晋升(值得谨慎的是,好意思国银行业亦在20世纪90年代显赫发展)。货币政策主如若弥补产出缺口,应付波动,加杠杆也不成罢了增长旅途的晋升。现在,我国货币政策与好意思欧处于错位阶段,发达经济体加息,对本币汇率产生压力,并导致成本流出,同期,如后期好意思欧经济增速放缓,可能冲击我国出口从而对宏不雅经济产生压力。濒临上述挑战,应阐扬商场的资源建树决定性作用,将扩大内需政策同深化供给侧结构性鼎新有机汇集起来,防御各类风险,转动增长方式,发展新质出产力,服从晋升全要素出产率,充分作念大实体经济,才能从恒久上镌汰金融业增加值,罢了实体经济和金融业的高质地发展。

(作家系上海财经大学经济学博士)

举报 著述作家

杨晗

联系阅读 为什么要解救金融业增加值核算方式?| 记者不雅察

为什么要解救金融业增加值核算方式?| 记者不雅察从主要参考存贷款余额增速到参考银行利润方针,包括营业收入中的利息净收入增速、手续费及佣金净收入增速等。

05-11 22:21 金融业增加值“虚胖”?核算方式解救有益于金融高质地发展

金融业增加值“虚胖”?核算方式解救有益于金融高质地发展短期未免带来“挤水分”的扰动,对货币信贷总量形成下拉影响,但恒久而言是善事。

05-11 17:38 黑龙江省省长梁惠玲:到2025年建成20个万亩级无东说念主化机灵农场

黑龙江省省长梁惠玲:到2025年建成20个万亩级无东说念主化机灵农场猖狂扩充种业振兴行动,建好国度大豆良种繁育基地、粳稻制种基地,作念强作念大种业“芯片”。

04-26 13:51 特等预期,行稳致好-对2024年第一季度社会融资范畴超预期的计划与分析

特等预期,行稳致好-对2024年第一季度社会融资范畴超预期的计划与分析2024年4月12日,中国东说念主民银行探望统计司发布了《2024年一季度社会融资范畴增量统计数据报告》,初步统计,2024年一季度社会融资范畴增量累计为12.93万亿元,朝上了原有预期。社会融资范畴增量是指一定本领内实体经济从金融体系赢得的资金额。数据起首于中国东说念主民银行、国度金融监督管制总局、中国证券监督管制委员会、中央国债登记结算有限包袱公司、银行间商场往复商协会等部门。报告一出,引起了业内的庸碌究诘,咱们在此对2024年第一季度社会融资范畴超预期进行举座的分析计划。

04-26 01:21 上市券商监管端正再迎大修,证监会四举措加强监管促“领头羊”作念强

上市券商监管端正再迎大修,证监会四举措加强监管促“领头羊”作念强这次改良主要触及四大方面🔥欧洲杯正规(买球)下单平台·中国官方全站,包括优化发展理念、加强投资者保护、健全内控治理、完善信息裸露等。

04-12 17:41 一财最热 点击关闭